最近、フランチャイズシステムを利用した開業が増えています。

しかしフランチャイズでの独立・開業を検討するにあたって、「開業資金の調達」は大きな課題の一つです。

フランチャイズの開業資金は、加盟金や保証金、店舗に関する費用、研修費、広告宣伝費、求人費などがあり、本部側で店舗を用意する場合は約2,000万円、加盟店側で店舗を用意する場合は約3,000万円かかると言われています。

このようにフランチャイズには良い面もありますが、注意しなければならないこともあり、特に融資の審査ではフランチャイズならではの注意点もあります。

今回は、フランチャイズの開業資金を調達する方法を大きく3つに分けて、それぞれのメリットやデメリットなどを詳しく解説します。

この記事をご覧いただければ、フランチャイズでの経営と、融資を受けやすくなる方法など、注意すべきポイントがわかるようになります。

目次

フランチャイズの特徴

飲食店系のフランチャイズの融資では、以下のことに注意する必要があります。

■ ロイヤリティーなどの固定費に注意。

■ 事業の経験が少なさが問題になりやすい。

■ 他店の計画や実績を参考にできる

■ フランチャイズ本部の信用力が影響する。

業種によっては、融資額が多額になりやすい

フランチャイズで開業する場合には、次のような経費がかかるため、ある程度まとまった額の資金が必要となります。

● 店舗の取得費用

● 内、外装費

● 初期の仕入れ代金

● 宣伝広告費

● その他看板や制服などの雑費

● 開業後3ヶ月分程度の運転資金(ロイヤリティを含む)

金額の規模としては、少額ででできるものもありますが、飲食店にどの場合には1,000~2,000万円といった費用がかかる場合も少なくありません。

そのため、他の事業と比較して、必要となる融資額が大きくなる傾向があります。

しかし、日本政策金融公庫の新創業融資制度を利用する場合、実際に融資がされやすい金額は自己資金の2~3倍程度であることから、これを考慮した自己資金の準備が必要となります。

ロイヤリティーなどの固定費に注意

フランチャイズと一般的なお店を比較した場合、フランチャイズでは売上げに対するロイヤリティーや加盟金などがかかるといった違いがあります。

ロイヤリティの割合は通常、4〜5%前後というところが多いですが、これは継続的に売上げ(粗利のケースもあり)にかかってくるため、これがあまり大きいと経営上の負担となります。

「ロイヤリティーの率や加盟金がいくらなのか?」ということは、審査上でのポイントともなるため、これらを支払っても健全な経営ができる計画となっていることが求められます。

事業の経験の少なさが問題となりやすい

創業融資を利用する場合には、「開業する事業の経験」がどの程度あるかが大きな審査ポイントとなりますが、フランチャイズで開業される方の中には、この事業経験がないという方が少なくありません。

この点については、本部によるトレーニングや研修がシッカリ行われていれば、これをもって事業経験と認めてもらえるケースが多いですが、中には「これだけでは不十分」として融資を断られるケースもあります。

したがって、自分自身に事業経験がない場合には、フランチャイズの本部に「同様のケースで融資が出た人がどれくらいいるのか?断られたケースはないか?」ということを確認しておくことをお勧めします。

業務研修・トレーニングのポイント

◇ その職種にあった専門的な内容となっているのか?

◇ 座学だけでなく、実地でのトレーニング等が行われているか?

また、以前に同種または関連する事業をしている場合には、その経験と結びつけることより、融資審査を有利にすることができるので、ぜひ、これらの経歴を上手に利用してください。

他店の計画や実績を参考にできる

通常、これから創業する方には事業の実績がないので、今後の売上や利益の見込みについては、かなり見込みに頼ったものとならざるを得ません。

しかし、フランチャイズでは他店の成功例を実例として、提示することができます。

このため、これがその事業プランを補強する材料の一つとなるだけでなく、これらを活用することにより、本人の計画作成の負担も減らせます。

ただし、単に以前の計画を使いまわしているような場合には、「計画の内容が本人の状況と合わない」、「計画自体に無理がある」などとなるため、本人の状況にあわせて作られた内容となっている必要があります。

フランチャイズ本部の信用力が影響する

フランチャイズでの開業の場合には、その加盟店だけでなくフランチャイズ本体の財務状況なども審査の対象となります。

例えば、フランチャイズ本部に次のような問題がある場合には、加盟店側に落ち度がなくても融資が出なくなってしまうことがあります。

◇ 本部の財務内容が極端に悪い。

◇ 本部の信用情報(延滞や融資の未払い、債務整理、破産等の履歴)に問題がある。

◇ 加盟店の廃業率が高い。

◇ その他の問題(加盟店や取引先との訴訟など)がある。

したがって、フランチャイズに加盟をする場合には、本部についてこれらの問題がないかに注意するだけでなく、「事前に決算書を見せてもらう」、「疑問思うことについては徹底的にヒアリングをする」などをすることをおすすめします。

飲食店フランチャイズの開業には、どのくらいの資金が必要?

開業時にかかる費用は?

フランチャイズで開業する場合には、その規模にもよりますが、一定の費用がかかります。

この費用をシッカリと見積もっておかないと「全体で必要になる額がいくらなのか?」、「融資の申込額をいくらにすればよいのか?」ということがわかりません。

そのため、開業時には「事業にかかる必要額を確定させる」ということから始める必要があります。

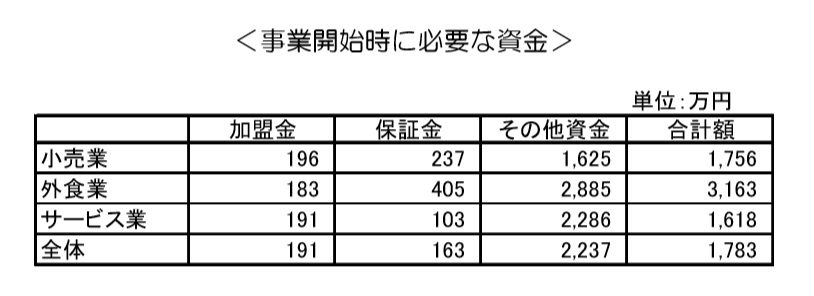

事業開始時にかかる資金

調査結果によると、開業時にかかる資金の平均額は以下の通りとなっています。

経済産業省「フランチャイズ・チェーン事業経営実態調査 報告書」(h20.03)

これを見ると、各業種の中でも飲食業での開業資金が3,163万円ととびぬけていることがわかります。

これは飲食業のフランチャイズでは、比較的、規模の大きな店舗が必要となることが多く、それに伴い物件の取得費や内装費等がかかってくることが主な原因と考えられます。

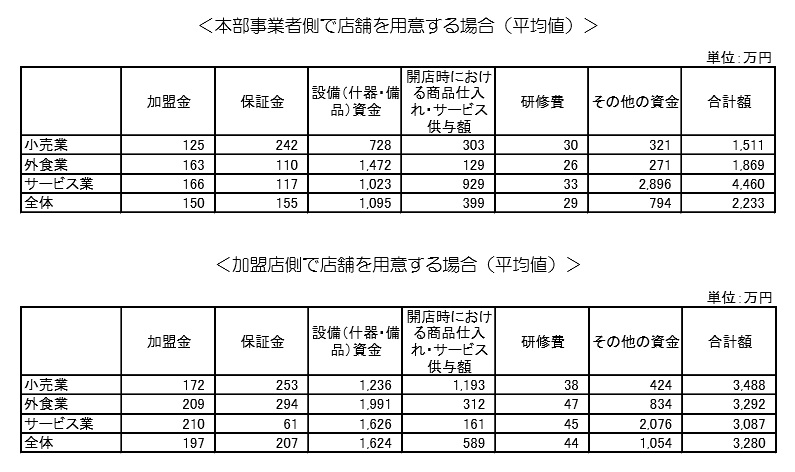

店舗の負担による費用のかかり具合

同じフランチャイズ開業の場合でも、店舗を本部と本人のどちらが用意したかによって費用は大きく違ってきます。これをあらわしたのが、次の表となります。

「本部側で店舗を用意した場合」 2,233万円

「自分で店舗を用意した場合」 3,280万円

と全体ベースで比較した場合、両者の間には約1.5倍もの開きがあります。

また、小売業の場合には、2.3倍もの開きがあります。

このようにフランチャイズの開業では、

◆ 業種によって、費用のかかり方が大きく異なってくる。

という特徴があります。

参考:コロナで資金繰りに悩む飲食業の方は必ず見てください!すぐに試せる6つの資金調達方法を徹底解説!

開業資金を調達する方法は?

フランチャイズでの開業には多くの資金が必要になります。以下は一般的なフランチャイズの資金調達方法です。

-

銀行融資: 多くの銀行はフランチャイズの開業に対して融資を行っています。フランチャイズ本部との契約やビジネスプラン、財務計画などの資料を提出し、銀行の審査に合格することで融資を受けることができます。

-

自己資金: 自己の資金を投入する方法です。自己資金を持っている場合、フランチャイズ本部や銀行からの融資を受ける際に信用力を高めることができます。

-

投資家やパートナーの調達: ビジネスパートナーを見つけるか、投資家を探し、資金を調達する方法です。投資家やパートナーとの契約により、資金を得ることができます。

-

政府系融資: 政府が提供する融資プログラムを活用する方法もあります。国や地方自治体が開業支援のために融資プログラムを実施していることがありますので、情報を収集し、申請を行うことで資金を調達することができます。

-

クラウドファンディング: クラウドファンディングサービスを利用して、多くの人から小額の資金を集める方法です。自分のビジネスプランを魅力的に訴求し、支援者を募ることで資金を調達することができます。

-

個人向け融資: クレジットカードや消費者金融などの個人向け融資を活用する方法もあります。ただし、高金利や返済条件に注意が必要です。

これらは一般的な資金調達方法の一部であり、フランチャイズの種類や規模、地域によって異なります。フランチャイズ本部のサポートや専門の金融機関の助言を受けながら、最適な資金調達方法を選ぶことが大切です。

フランチャイズの開業資金の調達として最もポピュラーなのが、「融資を受ける」という方法です。

具体的には、以下の3つが挙げられます。

・日本政策金融公庫からの融資

・銀行からの融資

・補助金、助成金の利用

融資を受けられる条件や金額などが異なるので、それぞれの特徴やメリット・デメリットを理解した上で利用するようにしましょう。

日本政策金融公庫

日本政策金融公庫は、国が100%出資している政策金融機関です。

民間金融機関を補完する役割もあり、銀行で融資を受けられない中小企業経営者や個人事業主の開業資金の調達をサポートしています。

フランチャイズの開業資金の調達方法としてよく利用されるのは、以下の融資制度です。

新創業融資制度

新たに事業を始める人、または事業を開始して間もない人を対象とした、無担保・無保証人で利用できる融資制度。

最大3,000万円(うち運転資金1,500万円)の融資を受けることができ、年利は1.11~2.58%となっています。

返済期間は併用する融資制度によって異なり、融資を受けるには創業資金総額の10分の1の自己資金が必要です。

新規開業資金

新たに事業を始める人、または事業開始して約7年以内の人を対象とした融資制度。

最大7,200万円(うち運転資金4,800万円)の融資を受けることができ、金利は1.16~2.58%となっています。

返済期間は、設備資金が20年以内、運転資金が7年以内です。

また、日本政策金融公庫のメリット・デメリットは以下の通りです。

【メリット】

・銀行よりも融資が受けやすい

・年利1~2%台という低金利で利用できる

・無担保、無保証人でも利用できる

・長期返済が可能

・許認可前でも融資の決定を得ることができる

【デメリット】

・ある程度の自己資金が必要(創業資金総額の10分の1)

・融資審査に時間がかかる(融資が決まるまでの平均期間が3週間)

日本政策金融公庫は他の方法と比べて融資のハードルが低いので、フランチャイズ開業にあたって自己資金が少ない、担保がない、保証人が見つからないという方におすすめです。

また、経営が安定するまでの期間を考慮して返済期間を長期に設定できる点も安心できます。

銀行融資

銀行融資は、メガバンクや地方銀行などの金融機関から開業資金を調達する方法です。

融資した企業が倒産するなどして貸し倒れになるリスクを防ぐため、審査条件が厳しく、金利も高めに設定されていることが多いです。

ですが、フランチャイズ開業の場合は銀行からの信用が得やすく、特に大手や評判の高い本部であれば、個人で独立するより審査に有利になります。

銀行融資は、主に以下の2種類あります。

信用保証付き融資

信用保証協会が保証人としてつく融資方法。

返済が滞った場合、信用保証協会が代わりに金融機関に返済します。

銀行が融資を行うリスクが低いので比較的資金調達がしやすいですが、毎年信用保証協会に保証料を支払う必要があります。

プロパー融資

信用保証協会が保証人としてつかない、銀行が自らリスクを負う融資方法。

保証料は不要ですが、信用保証付き融資より審査基準が厳しくなります。

また、銀行融資のメリット・デメリットは以下の通りです。

【メリット】

・個人で独立するより融資を受けやすい

・プロパー融資の場合、融資金額に上限がない

【デメリット】

・日本政策金融公庫より審査条件が厳しく、金利も高め

・自己資金がない状態で融資は受けられない

銀行融資で開業資金を調達するには、銀行からの信用を得られるかが重要なポイントです。

本部の知名度が低い、未経験・実績なしで独立・開業するなどの場合には他の調達方法を検討した方が無難かもしれませんが、社会的信用のあるフランチャイズであれば銀行融資は非常に有効な方法だと言えます。

補助金、助成金をうまく活用

補助金や助成金を受給することも、フランチャイズの開業資金を調達する方法の一つです。

それぞれの特徴と、フランチャイズで開業する場合に利用できる補助金・助成金をいくつかご紹介します。

【補助金】

公募期間や募集枠が限られており、募集枠や予算を超えると申し込みが締め切られます。

申込者の中から審査を行って受給者を決定するので、受給できない場合もあります。

■創業・事業継承補助金(50万~200万円)

新たに創業、事業を継承する際に受給できる補助金。

■ものづくり補助金(補助額:100万~1,000万円)

新事業創出のための試作品の開発、設備投資を行う際に受給できる補助金。

■小規模事業者持続化補助金(補助額:~50万円)

新しい商品・サービスの販路を開拓する際に受給できる補助金。

■IT導入補助金(補助額:40万〜450万円)

業務効率化のためのITツールを導入する際に受給できる補助金。

【助成金】

1年中申し込むことが可能。

条件や資格を満たせば受給することができます。

■地域雇用開発助成金(助成額:50万円~×最大3回)

求人の少ない地域で従業員を雇う場合に受給できる助成金。

■トライアル雇用奨励金(助成額:~5万円×最大3回)

職業経験、技能、知識などから就職が困難な35歳未満の求職者を雇う場合に受給できる助成金。

■特定求職者雇用開発助成金(助成額:40万~70万円)

65歳以上の高年齢者を雇う場合に受給できる助成金。

また、補助金・助成金のメリット・デメリットは以下の通りです。

【メリット】

・原則的に返済が不要

・社会的な信用度の向上にもつながる(政府や自治体が認めた優良企業・事業)

【デメリット】

・原則的に後払い

・書類の準備や手続きに時間と手間がかかる

補助金・助成金の最大のメリットはやはり、返済が不要であることです。

フランチャイズ開業後、返済に苦しむことなく経営することができます。

ただし、補助金・助成金ともに費用を使用した後、雇用した後に支給される「後払い」の制度で開業前に使うことができません。

そのため、資金はあるけどもっと開業資金や運転資金を抑えたいという方におすすめの調達方法だと言えます。

独立する人の約半数は金融機関から融資を受けている

フランチャイズで独立する人の約半数は銀行や信用金庫などの金融機関から融資を受けています。独立する際に必要な開業資金が足りない場合は、金融機関から事業資金の融資を受けるという選択肢もあるためです。

経済産業省の「フランチャイズ・チェーン事業経営実態調査報告書」によると、フランチャイズに加盟した人のうち、銀行や信用金庫などの民間金融機関から融資を受けている人の割合は、全体の37.4%とほかの資金調達方法よりも多い傾向です。

次いで、日本政策金融公庫などの政府系金融機関からの融資が18.6%を占める結果になっており、フランチャイズで独立する人の約半数近くが金融機関からの融資を受けていることがわかります。

| 資金調達方法 | 割合(複数回答含む) |

|---|---|

| 民間金融機関からの融資 | 37.4% |

| 政府系金融機関からの融資 | 18.6% |

| 知人や親戚等からの調達 | 15.4% |

| 本部からの融資 | 3.2% |

| 地方公共団体(都道府県市区町村)からの融資 | 1.8% |

| その他 | 1.7% |

※経済産業省の「フランチャイズ・チェーン事業経営実態調査報告書」をもとに株式会社SoLaboが作成

なお、金融機関から融資を受けた場合は借入金の返済と利息の支払いが必要になる点に注意が必要です。事業開始後は、返済の開始と同時に仕入れ費用などの運転資金の支払いも必要になるので、資金繰りを把握していなければ資金がショートするおそれもあります。

資金繰り表を作成することで収支を把握し、資金のショートを防ぐことにもつながります。

開業資金ゼロの人は融資を受けられない可能性がある

開業資金ゼロの人は、銀行や信用金庫などの金融機関から融資を受けられない可能性があります。金融機関は融資実行の可否を決める際に、開業資金を貯めているかどうかを検討材料にする傾向があるためです。

たとえば、政府系金融機関である日本政策金融公庫の「新創業融資制度」の場合、創業資金総額の10分の1以上の開業資金がなければ申し込むことができません。創業資金総額が1000万円の人は、開業資金として100万円以上を用意する必要があります。

開業資金ゼロの人は金融機関から融資を受けられない可能性があるので、開業前に一定の資金を貯めておく必要があります。

契約を締結する前に必ず契約内容を確認しておく

フランチャイズに加盟したい人は、本部事業者と契約を締結する前に必ず契約内容を確認しておきましょう。契約内容の確認を怠れば、開業後に本部事業者との間で予想外のトラブルが生じ、事業運営や資金繰りに支障をきたす可能性があるためです。

| 加盟契約をして経営を始めたが、当初の売上予測の半分に満たない |

| 開店できなかったのに加盟金が返還されない |

| 思ったよりロイヤルティが高かった |

| 売上が落ちて赤字になったところ、本部事業者から自動的に貸付をされていた |

| 自店の商圏内に同じチェーンの店舗が開店した |

| 経営がうまくいかないので解約を申し出たら、解約違約金を請求された |

※参照:フランチャイズ契約の留意点|中小企業庁

たとえば、中小企業庁は「フランチャイズ契約の留意点」において、フランチャイズ契約を締結した後に、想定していた以上にロイヤルティが高かったというトラブルの事例を注意喚起しています。本部事業者によってロイヤルティの算出方法や条件が異なる上、算出方法が複雑な傾向があります。

また、同資料には「売上が落ちて赤字になったところ、本部事業者から自動的に貸付をされていた」というトラブルの事例も紹介されています。加盟前に想定していなかったトラブルが起きる可能性もあるので、フランチャイズに加盟したい人は、契約内容を十分に理解できるまで本部事業者から説明を受けるようにしましょう。

合わせて読みたい!

- 資金繰りがやばい時に役立つ資金調達方法10選!ファクタリングがやばいと言われ理由

- 個人事業主,経営者必見の資金繰り!融資以外の資金調達方法5選!

- 無担保で資金調達可能な方法3選!中小企業や個人事業主におすすめ!担保付融資との違いも解説

- 事業資金調達6つの裏技!大公開!即日資金調達するには?

#フランチャイズ一覧#フランチャイズ 人気#フランチャイズ 儲かる#フランチャイズ わかりやすく#フランチャイズビジネスとは

おすすめファクタリング業者

KENSHINファクタリング

建設業専門・注文書対応のファクタリングサービス

KENSHINファクタリングは個人事業主も利用が可能で、

一人親方や小規模事業者でも相談しやすいサービスです!

請求書だけでなく注文書にも対応しているので工事着工前の資金調達も可能なのが特徴です。

最短即日での資金化に対応で急な資金繰りに使いやすいです。

KENSHINファクタリングの基本情報

| 対象 | 法人 ・個人事業主 | 対応業種 | 建設業専門 |

| 入金まで | 最短即日入金 |

| 買取手数料 | 3%~ | 対応エリア | 全国 | 契約方法 | オンライン完結 |

DMCファクタリング

最短1時間での入金に対応しているファクタリングサービス

迅速な資金調達が必要な時に相談利用しやすいサービスで、

申し込みから契約までオンラインで完結させることが出来ます!

手数料1%から利用できるためコストを抑えながら資金調が可能な上に、

10万円~1億円まで企業規模や資金ニーズに合わせた利用が出来ます。

DMCファクタリングの基本情報

| 対象 | 法人 | 対応金額 | 10万円~1億円 |

| 入金まで | 最短1時間 |

| 手数料 | 1%~ | 対応エリア | 全国 | 契約方法 | オンライン完結 |

Cool Pay

独自のAIスコアリング審査!オンライン完結の資金調達

CoolPayは最短60分のスピード買取が可能になっています!

請求書を写真でアップするだけで、独自のAIスコアリングによる審査が行われることにより、驚きのスピード買取が実現します!

買取可能額は20万円〜となっており、少額の取引にも対応しているのが特徴です。

法人、個人ともに利用可能となっている使い勝手のいいサービスといえます。

Cool Pay基本情報

| 即金可能額 | 20万円~ |

| 入金まで | 即日振込 |

| 買取手数料 | 2%~ |

QuQuMo

手数料安さ業界トップクラス!完全オンライン型ファクタリング!

QUQUMOは完全オンライン型のファクタリングサービスを展開しています。

契約完了まで「最短2時間」というスピードが特徴です。

時間が早いだけではありません。手数料も1%〜と業界トップクラスの安さを誇ります。

また事務手数料無料、債権譲渡登記も不要です。

必要な書類は「請求書」「通帳のコピー」の二点のみ。と非常に手軽です。

今すぐ現金が欲しい!手数料はなるべく抑えたい!

そんな風に思っている方におすすめのファクタリング業者です。

QuQuMo基本情報

| 即金可能額 | 〜1億円 |

| 入金まで | 最短2時間 |

| 買取手数料 | 1%~ |

資金調達本舗

完全オンラインで完結

資金調達本舗のファクタリングの良いところは何と言っても、申し込みから取引完了までオンラインで完結することです。

資金調達本舗は電子契約のクラウドサインを取り入れていますから、契約すらも対面不要で、書面にサインをする必要もなく完結します。

つまり全国どこからでもネットで申し込み可能で、オンラインで簡単に問い合わせたり契約できることを意味します。

また忙しくて時間が取れなかったり、急に資金が必要になった場合でも、焦らず確実に資金の確保実現を目指せるのがファクタリングの魅力的で、資金調達本舗の見逃せないポイントです。

資金調達本舗基本情報

| 即金可能額 | 下限・上限なし |

| 入金まで | 最短2時間 |

| 買取手数料 | 2%~ |

【法人限定】ファクタリングベスト

【法人限定】ファクタリングベストとは、複数のファクタリング会社へ一括で見積もりを依頼できる法人限定サービスです。売掛金(売掛債権)を早期に現金化したい企業が、簡単なオンライン申請(最短1分程度)で優良なファクタリング会社最大4社に相見積もりを依頼可能な仕組みになっています。ファクタリング各社から提示された条件を比較(比較検討)し、最も条件の良い会社と契約を結ぶことで、スピーディーかつ有利な資金調達が実現できます。

ファクタリングベスト基本情報

| 特色 | 最大4社の一括見積サービス |

| 入金まで | 最短即日 |

| 買取手数料 | 2%~ |

Easy factor/イージーファクター

easy factor(イージーファクター)は、人気の優良ファクタリング会社株式会社NO.1が運営するオンライン完結型のファクタリングサービスになります。

イージーファクターの魅力は、申し込みから契約・入金までのスピードが他社に比べて非常に早い点や、発生する手数料が一般的なファクタリング会社に比べて非常に低いといった点を挙げることができます。

オンラインで全て完結させることができるので、手続きがしやすい点もイージーファクターの強みになります。

基本情報

| 即金可能額 | 50万円〜5000万円 |

| 入金まで | 最短60分(最短10分で見積提示) |

| 買取手数料 | 2%〜8% |

ペイブリッジ

広告・IT業界専門の資金調達サービスはペイブリッジ

創業12年になる老舗ファクタリング会社ペイブリッジは広告・IT業界専門にサービス展開をしており、手数料は0.5%〜と業界最安値となります。

また5万件以上の実績もあり安心して利用できるのもメリットです。

オンラインまたは来店どちらでも契約可能となっており最短2時間で資金調達できるスピード感も魅力的です。

審査通過率も95%と高い水準なので他社で断られてしまった方なども一度ペイブリッジに相談してみて下さい。

基本情報

| 即金可能額 | 下限不明〜3億円 |

| 入金まで | 最短即日 |

| 買取手数料 | 0.5%〜上限不明 |

株式会社No.1

満足度95%オーバー!スピード契約なら株式会社No.1

株式会社No.1の魅力はなんと言ってもそのスピード感です!業界最速のスピード審査で不安な審査の時間を一瞬で終わらせます。

さらに少額の10万円から利用できるので債権の額が低い個人事業主の方にも利用しやすいです。

手数料も1%〜で利用できるので安価に抑えられます。

9時から20時までと遅くまで営業しているので仕事が終わるタイミングでも申し込みいただけます。

株式会社No.1の圧倒的に早い入金スピードをぜひ体験ください。

基本情報

| 即金可能額 | 10万円〜5000万円 |

| 入金まで | 最短即日 |

| 買取手数料 | 3%〜15% |

エスコム

「安心・効率的・迅速」をコンセプトの優良会社エスコム!

エスコムは 顧客満足度98.5%!成約率87.5%!乗り換え満足度92.7%

と利用者からの好評の優良ファクタリングサイトです。

手数料も1.5%〜となっており業界最安水準です。また二社間三社間共に対応しおり、介護報酬や診療報酬にも対応しているため初心者から利用中の方まで幅広い層の利用者から支持されています。

基本情報

| 即金可能額 | 30万円〜1億円 |

| 入金まで | 最短即日 |

| 買取手数料 | 1.5%〜12% |

ネクストワン

金融業界に精通したスタッフが対応!成約率96%!

ネクストワンは最短即日の資金調達が可能でその契約率は96%と様々な売掛債権を買い取ってくれます。オンラインで完結のため全国どこでも申し込み可能です。

手数料も業界最安水準の1.5%〜からとなっており初めてのファクタリング利用にもおすすめです。

またスタッフは元銀行員など金融業界に精通した資金調達のプロたちが対応してくれます。そのためファクタリング以外の資金調達やその他会社経営に対すコンサルティングにも期待できます。

基本情報

| 即金可能額 | 30万円〜上限なし |

| 入金まで | 最短即日 |

| 買取手数料 | 1.5%〜10% |

プロテクトワン

個人事業主に特化したサービスも提供!原則即日入金!

手数料率1.5%〜と業界でもトップクラスの低さです!審査通過率も96%以上なので審査の柔軟さも魅了です。

完全オンライン契約が可能ですが、希望があれば来店や訪問での取引も可能!

個人事業主に特化したサービスも評判が良く、売掛金も10万円から買取可能で個人やフリーランスの悩みに親密に答えてくれます。

さらにプロテクトワンは原則即日入金に対応しているのでお急ぎでの資金調達を希望の際はプロテクトワンに決まりです!

プロテクトワン基本情報

| 即金可能額 | 10万円~1億円 |

| 入金まで | 最短1時間 |

| 買取手数料 | 1.5%~ |