目次

起業・開業時の資金調達について

起業・開業時には、まとまった資金が必要です。事業開始後、資金計画どおりに軌道に乗らないことも少なくありません。余裕をもって事業を運営できるよう、創業時に資金調達を行っておくことがおすすめです。

「起業のために資金調達をしたいけれど、そもそもどのような方法があるかわからない…」という方も多いのではないでしょうか。起業・開業の資金調達方法は様々あり、事業規模や事業内容などによってもどの方法が適しているかが異なります。

開業・起業(個人事業主を含む)の際に資金を調達する方法について、何があるかをまとめました。調達先ごとの審査における難易度、向き不向き(会社設立・個人事業主)、メリット・デメリット、申請方法などわかりやすく解説します。

起業資金の目安と資金計画について

起業資金の目安は、500万円未満です。日本政策金融公庫総合研究所による2019年~2021年「新規開業実態調査」での割合で最も多いのは500万円未満でした。同調査での起業費用の平均は1,000万円程度ですが、一部が金額を引き上げていると考えられます。とくに飲食業や美容業のように店舗費用が高額になる業種で起業資金は高くなるようです。

具体的にどのくらいの起業資金が必要なのか知りたいなら、資金計画を立ててみましょう。資金計画では、店舗の内外装にいくら必要なのか、人件費や宣伝費など運転資金はいくら必要なのか計画を立てるようにします。

また、それらの費用は自己資金でまかなえるのか、借入が必要なのかも詳しい内訳を出すようにします。事業計画を立てれば最低いくら必要なのか把握できるため、ぜひ詳しい費用を割り出してみてください。

起業・開業時の資金調達方法

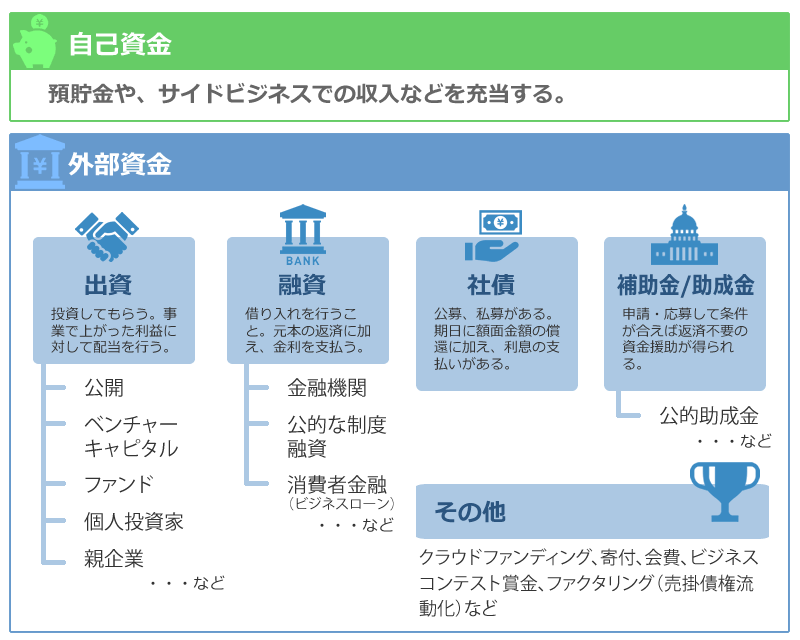

起業・開業時に利用できる資金調達方法には、主に下記のようなものがあります。

主な資金調達方法

- 融資(日本政策金融公庫、信用保証協会、金融機関…)

- 補助金・助成金

- 出資(VC、ファンド、エンジェル投資家…)

- その他(クラウドファンディング、ビジネスコンテスト)

どの資金調達方法が適しているかは、事業内容や事業規模などによって違います。おすすめのポイントや気を付けるポイントを踏まえ、自分に合った方法を選ぶことが大切です。

その際「自分が利用できるのはどの方法か」「どのような準備が必要か」など迷ったら、専門家の力を借りることもおすすめです。税理士など専門家の力を借りれば、融資をはじめ資金調達に必要な事業計画書を作成するためのサポートも受けられます。

続いては、資金調達の種類別にそれぞれのおすすめポイントと気を付けるポイントを見ていきましょう。

調達方法1:融資

融資とは、金融機関などから資金を借り入れる資金調達方法です。

返済の義務があり、返済する際には借り入れした元本と併せて利息も支払います。融資を受けるには、事業計画書を作成して各窓口で相談し、審査をクリアすることが必要です。

起業・開業時は売上実績がなく、信用を得にくいため、事業計画書に記載した自己資金額や経営者の経歴などの定性評価を踏まえた融資判断となることもあります。

融資を検討する場合、起業・開業時に合う融資元や融資制度を選ぶことが大切です。

ここでは、起業・開業時に合う3つの融資制度をご紹介します。

日本政策金融公庫の新創業融資制度

日本政策金融公庫は、国が100%出資している政府系金融機関です。国の政策として、地域の開業率を引き上げることで、雇用機会を創出し、国内総生産(GDP)の引き上げを目指している背景があります。そのため、民間の金融機関から融資を受けにくい中小企業や小規模事業者、これから起業・開業する方に向けた、さまざまな融資制度があることが特徴です。

例えば、起業・開業する際の融資制度には、「新創業融資制度 」があります。他にも、女性または35歳未満か55歳以上で新たに事業を始める方(事業開始後およそ7年以内の方)を対象とした「女性、若者/シニア起業家支援資金 」や、生活衛生関係の事業を創業する場合(事業開始後およそ7年以内)に利用できる「生活衛生新企業育成資金(新企業育成・事業安定等貸付) 」など対象を特化させたものもあります。

ここでは、新たに事業を始める方、または事業開始後税務申告を2期終えていない方が対象の新創業融資制度について、おすすめポイントを見ていきましょう。

大規模な融資を一括で受けられる

新創業融資制度の融資額は、最大3,000万円(うち運転資金1,500万円)です。新たに事業を始める方や創業後に税務申告を1期終えていない方は、創業に必要な資金の10分の1以上の自己資金が必要になります。十分な自己資金が準備できていて、審査に通れば、起業・開業前でも大規模な融資を一括で受けられることがおすすめのポイントです。

原則として無担保・無保証人

中小企業が融資を受ける場合、一般的には社長などの代表者が連帯保証人になります。しかし、新創業融資制度は原則として無担保・無保証人の融資制度であり、代表者個人には責任が及ばないものとなっているのもおすすめのポイントです。

なお、法人での利用者が希望すれば、代表者が連帯保証人となることも可能で、その場合は利率が0.1%低減されます。

民間の金融機関よりも金利が低い

使い道や融資期間などによっても異なりますが、新創業融資制度の金利は、0.93%~3%と、民間の金融機関の金利2%~4%前後に比べると低く設定されています(2022年4月1日現在)。

気を付けるポイント

制度融資よりも金利が高くなることがある

新創業融資制度は、民間の金融機関よりも金利は低く設定されていますが、後述する制度融資よりも金利が高くなることがあります。例えば、埼玉県制度融資の場合、金利は1.0%~1.5%です(2022年4月1日現在)。ただし、制度融資は別途保証料がかかりますので、金利以外にも注目するようにしましょう。

自治体・金融機関・信用保証協会による制度融資

制度融資とは、自治体・金融機関・信用保証協会が連携して行う融資のことです。信用保証協会は、中小企業や小規模事業者の円滑な資金調達のために設立された公的機関で、全国47都道府県と4市(横浜市、川崎市、名古屋市、岐阜市)にあります。融資を希望する場合は、信用保証協会に直接申し込むか、金融機関を経由して申し込みます。ここでは、制度融資のおすすめポイントと気を付けるポイントを見てみましょう。

おすすめポイント

融資枠の拡大を図れる

起業・開業前に銀行などから融資を受けようとしても、売上や確定申告などの実績がないため、思うように資金調達ができないケースがあります。制度融資は、そのような場合に信用保証協会が事業者の債務保証をすることで、金融機関からの融資を受けやすくする仕組みです。取引している金融機関の融資と保証付き融資を併用することによって、融資枠を拡大できる可能性があることがおすすめのポイントです。

事業開始後、計画どおりに収益が上がらず、運転資金が不足することがあります。そうなってから資金調達を行おうとすると難易度が上がってしまうため、自己資金に加え、余裕をもって創業前に資金調達をしておくと安心です。

経営相談もできる

全国各地の信用保証協会では、中小企業や小規模事業者の経営改善に向けたさまざまなサポートを行っています。経営相談会を実施したり、相談窓口を設けていたりすることもあり、融資と共に経営相談ができることもおすすめのポイントです。

気を付けるポイント

申し込みから融資実行まで時間がかかる

制度融資は信用保証協会と金融機関のそれぞれが審査を行うため、融資の実行まで時間がかかることを知っておくといいでしょう。最初の相談から融資実行まで2か月~3か月程度かかることもあります。

利息とは別に保証料が必要

制度融資の利率も、民間の金融機関に比べて低く設定されています。しかし、制度融資を利用する場合は、返済利率とは別に保証料が必要です。

開業資金の融資元や上限額については、こちらの記事も併せてご覧ください。

都市銀行や地方銀行、信用金庫など金融機関による融資

都市銀行や地方銀行、信用金庫といった民間の金融機関から直接資金を借り入れる融資もあります。ここでは、民間の金融機関から融資を受ける場合のおすすめポイントと気を付けるポイントを見てみましょう。

おすすめポイント

返済実績を作ることで信頼度が上がる

金融機関による融資を受けた場合、返済実績を作ることで信頼度を上げることができます。金融機関による融資は、審査のハードルは高いものの、返済した実績を作ることで、その後の融資も受けやすくなることがおすすめのポイントです。

気を付けるポイント

高額融資の可能性が低い

金融機関による融資の場合、高額融資の可能性が低くなりやすいという特徴があります。創業前や創業間もない場合は売上や確定申告などの実績がなく、信用力が低いため、場合によっては融資そのものが難しいケースもあるでしょう。金融機関の中でも、地方銀行や信用金庫は地域の経済振興を目指しているため、都市銀行よりも、地方銀行や信用金庫の方が融資のハードルは低くなる傾向があります。

なお、銀行では個人に向けたフリーローンも利用可能です。フリーローンは、事業に関係なく、個人の信用をもとに借りるものですが、利息が高くなる傾向があります。

調達方法2:補助金・助成金

起業時の資金調達方法の最後は、補助金や助成金です。国が運営するものから地方自治体が行っているものまで様々な補助金・助成金があります。

経済産業省中小企業庁や厚生労働省、都道府県といった、国や地方自治体が募集している支援制度です。応募する際には、必要な書類を整えるなど手続きに一定の手間がかかり、給付を受けるのは諸経費の支払い後となりますが、この制度では返済が不要である点が最大のメリットです。

メリット

- 起業前・起業後どちらでも申込みできることが多い(応募期間内に創業しなければならない場合もあるので注意が必要)

- 基本的に返済不要

- 助成金の場合には申請すれば高確率で受給ができる

デメリット

- 常に募集しておらず、申込み期間がある

- 採択率は直近で15%程度

- 補助金は後払いの為、つなぎ資金を用意する必要がある

- 補助対象経費の種類は限定されている

- 将来、収益が上がった場合は補助金額を上限に返済することもある

補助金と助成金の違い

補助金は、募集期間や採用数があらかじめ決まっており、審査に通ると受け取ることができます。事業を起こしていく上で必要な経費を補助してくれるものであり、経営力強化のためにも計画に組み込み、所要金額を算出し申請するとよいでしょう。助成金は、随時受け付けているものが多く、雇用環境を整えるための支援制度であり、一定要件を満たせば受給できます。ただし、「助成金」と名の付くものでも、東京都が実施しているものなど、補助金と同様に審査が必要なものもあります。

補助金・助成金の探し方と、申請方法

補助金・助成金についてまとめてあるウェブサイトの中から、事業を行う地域や状況にあったものを探します。中小企業庁は起業を応援するウェブサイト「ミラサポ」を開設しています。参考にしてみてください。また、「独立行政法人 中小企業基盤整備機構」のサイト「J-Net21」にある「支援情報ヘッドライン」でも検索することができます。

とくに補助金は、公募期間が限定されているので、「ミラサポ」や「J-Net21」などで情報収集することが大切です。主なものとして、次のようなものがあります。

| 名称 | 対象・条件 | 機関 |

|---|---|---|

| 創業支援事業者補助金 | 市区町村の「創業支援事業計画」に基づいた事業 | 中小企業庁 |

| 地域創造的起業補助金 | 経済活性化のための起業 | 中小企業庁 |

| 生涯現役起業支援助成金 | 40歳以上の方の起業 | 厚生労働省 |

調達方法3:出資

出資とは、企業や事業に対して、その成長を期待して資金を提供することです。出資元としては、個人投資家やベンチャーキャピタルなどが挙げられます。ベンチャーキャピタルの審査は厳しいため、事業拡大を目指すタイミングで出資を受けるケースが一般的ですが、事業計画によっては起業・開業時にすぐ出資を受けられる場合もあります。

ここからは、出資のおすすめポイントと気を付けるポイントについて見ていきましょう。

ベンチャーキャピタル(VC)

資本と引き換えにVC(ベンチャーキャピタル)の出資を受け入れる資金調達方法です。ただ、立ち上げ直後は実現の可能性は低く、上場を狙うような有望な会社に限られる方法でもあります。VCにもよりますが、ベンチャー企業の事情を考慮した出資比率・出資方法を採るケースが多いです。株の買い戻し条項など、投資契約の各条項には留意しましょう。

メリット

- VCの経営アドバイス、顧客やビジネスパートナー等の紹介を期待できる

- 上場に向けた短期での成長が可能になる

デメリット

- 起業家の保有株比率が下がる

- 起業直後の資金調達は期待しづらい

- ベンチャーキャピタルの経営方針に従う必要がある

エンジェル投資家

VCと似ていますが、エンジェル投資家などの個人の投資家からの出資による資金調達も方法のひとつです。エンジェル投資家とは、起業家のスタートアップを助ける個人投資家のこと。VCと違い、個人所有の資金を投資します。

調達額としては、VCとクラウドファンディング(後述)の中間くらいのイメージです。ただ、こちらも有望な企業に限られ、なかなか起業直後に出資の話があることは考えにくいでしょう。

メリット

- エンジェル投資家の経営アドバイス、顧客やビジネスパートナー等の紹介を期待できる

- 出資までのスピードが速い

- 返済に猶予がある

デメリット

- 起業家の保有株比率が下がる

- 起業直後の資金調達は期待しづらい

- 多額の出資は難しい

- 経営への自由度が下がる

調達方法4:その他の調達

クラウドファンディング

起業時の資金調達方法の一つとしては、クラウドファンディングも一般的になってきました。クラウドファンディングとは、実現したい事業を掲げ、インターネットなどを通じて様々な個人から少額ずつお金を集めることのできる資金調達方法です。

最近ではテレビCMが頻繁に放送されるほど身近になってきましたが、それに伴ってプロジェクトの数も増えてきたこともあり、特徴的な商品・サービスや強い共感を呼ぶようなストーリーがないと資金調達を行うことが難しくなっています。

メリット

- 大きなリスクなくチャレンジできる

- 起業前から全国各地でファンを育成することができる

- テストマーケティングの場にできる

デメリット

- 強い特徴やストーリーがないと資金調達が難しい

- 目標金額に達成できない恐れがある

親族・知人からの借入

起業家の親族・知人からの資金を借り入れる資金調達方法です。親しい間柄なので、良くも悪くも融通がききやすく、審査などがなくても資金調達をすることができるでしょう。

一方で、多くの場合親族や知人は起業の専門家ではないので、ベンチャーキャピタル(VC)などのように起業や事業に関してのアドバイスを期待することは難しいほか、起業した会社がうまくいかなかった場合にトラブルに発展し、大切な人との関係が悪化してしまうリスクがあります。出資してもらう際には身内であっても契約書を作るなど、しっかりとけじめをつけて資金調達に協力してもらうことをおすすめします。

メリット

- 他人資本でも経営権を保持しやすい

- 自由な条件で契約をしやすい

- 資金調達時に審査が要らない

デメリット

- 専門家のアドバイスなどは期待できない

- 身内とリスクを共有することになる

- うまくいかなかった際にトラブルになる可能性がある

資金調達で悩んだら?

資金調達については、自治体や金融機関の相談窓口に直接相談するのが最も確実です。

例を挙げてみます。

| 名称 | 概要 |

|---|---|

| 独立行政法人中小企業基盤整備機構 | 国の中小企業政策の中核的な実施機関。全国32カ所の施設で経営相談などに乗ってくれます。 |

| 東京都創業ネット | 東京都内で相談できる支援施設を開設しています。 |

| しんくみ創業塾 | 日本商工会議所などと連携し、ファイナンス面、創業ノウハウ面について全国の案件に対応しています。 |

創業支援のコンサルタントも数多くおり、料金やサービスは様々です。

開業・起業のための貴重な資金やエネルギーを本業に活用するために、納得のいくまで相談してみてください。

今回は、開業・起業するときの資金調達の方法について解説しました。「新たなビジネスチャンスをつかんだ」「社会的課題を解決したい」「この地域で雇用機会を創出したい」と、創業の夢がふくらんでいることと思います。夢を実現させるために、ビジネスとして継続・発展させていける資金調達力を身につけてください。そして、新たなビジネスチャンスや人材雇用の必要性が出てきたときに、余力を持って対応できるようにしていきましょう。

起業の資金調達方法まとめ

これまで述べてきたように、起業資金のうち、自己資金や個人借入で足りない分は、主に融資か出資を受けることになります。実際のところ、起業直後の会社が出資を受けられるケースはほとんどなく、また大手金融機関から融資を受けられる可能性も低いでしょう。

そんな中、会社設立直後でも融資可能なのが「制度融資」と日本公庫(日本政策金融公庫)の「公庫融資」です。低金利で融資を受けられるので、起業したらまず申し込みをしておくことをおすすめします。

#起業 融資 自己資金なし#開業 資金ゼロ#開業資金 調達方法#開業資金 助成金#日本政策金融公庫 新規開業資金 審査

合わせて読みたい!

おすすめファクタリング業者

KENSHINファクタリング

建設業専門・注文書対応のファクタリングサービス

KENSHINファクタリングは個人事業主も利用が可能で、

一人親方や小規模事業者でも相談しやすいサービスです!

請求書だけでなく注文書にも対応しているので工事着工前の資金調達も可能なのが特徴です。

最短即日での資金化に対応で急な資金繰りに使いやすいです。

KENSHINファクタリングの基本情報

| 対象 | 法人 ・個人事業主 | 対応業種 | 建設業専門 |

| 入金まで | 最短即日入金 |

| 買取手数料 | 3%~ | 対応エリア | 全国 | 契約方法 | オンライン完結 |

DMCファクタリング

最短1時間での入金に対応しているファクタリングサービス

迅速な資金調達が必要な時に相談利用しやすいサービスで、

申し込みから契約までオンラインで完結させることが出来ます!

手数料1%から利用できるためコストを抑えながら資金調が可能な上に、

10万円~1億円まで企業規模や資金ニーズに合わせた利用が出来ます。

DMCファクタリングの基本情報

| 対象 | 法人 | 対応金額 | 10万円~1億円 |

| 入金まで | 最短1時間 |

| 手数料 | 1%~ | 対応エリア | 全国 | 契約方法 | オンライン完結 |

Cool Pay

独自のAIスコアリング審査!オンライン完結の資金調達

CoolPayは最短60分のスピード買取が可能になっています!

請求書を写真でアップするだけで、独自のAIスコアリングによる審査が行われることにより、驚きのスピード買取が実現します!

買取可能額は20万円〜となっており、少額の取引にも対応しているのが特徴です。

法人、個人ともに利用可能となっている使い勝手のいいサービスといえます。

Cool Pay基本情報

| 即金可能額 | 20万円~ |

| 入金まで | 即日振込 |

| 買取手数料 | 2%~ |

QuQuMo

手数料安さ業界トップクラス!完全オンライン型ファクタリング!

QUQUMOは完全オンライン型のファクタリングサービスを展開しています。

契約完了まで「最短2時間」というスピードが特徴です。

時間が早いだけではありません。手数料も1%〜と業界トップクラスの安さを誇ります。

また事務手数料無料、債権譲渡登記も不要です。

必要な書類は「請求書」「通帳のコピー」の二点のみ。と非常に手軽です。

今すぐ現金が欲しい!手数料はなるべく抑えたい!

そんな風に思っている方におすすめのファクタリング業者です。

QuQuMo基本情報

| 即金可能額 | 〜1億円 |

| 入金まで | 最短2時間 |

| 買取手数料 | 1%~ |

資金調達本舗

完全オンラインで完結

資金調達本舗のファクタリングの良いところは何と言っても、申し込みから取引完了までオンラインで完結することです。

資金調達本舗は電子契約のクラウドサインを取り入れていますから、契約すらも対面不要で、書面にサインをする必要もなく完結します。

つまり全国どこからでもネットで申し込み可能で、オンラインで簡単に問い合わせたり契約できることを意味します。

また忙しくて時間が取れなかったり、急に資金が必要になった場合でも、焦らず確実に資金の確保実現を目指せるのがファクタリングの魅力的で、資金調達本舗の見逃せないポイントです。

資金調達本舗基本情報

| 即金可能額 | 下限・上限なし |

| 入金まで | 最短2時間 |

| 買取手数料 | 2%~ |

【法人限定】ファクタリングベスト

【法人限定】ファクタリングベストとは、複数のファクタリング会社へ一括で見積もりを依頼できる法人限定サービスです。売掛金(売掛債権)を早期に現金化したい企業が、簡単なオンライン申請(最短1分程度)で優良なファクタリング会社最大4社に相見積もりを依頼可能な仕組みになっています。ファクタリング各社から提示された条件を比較(比較検討)し、最も条件の良い会社と契約を結ぶことで、スピーディーかつ有利な資金調達が実現できます。

ファクタリングベスト基本情報

| 特色 | 最大4社の一括見積サービス |

| 入金まで | 最短即日 |

| 買取手数料 | 2%~ |

Easy factor/イージーファクター

easy factor(イージーファクター)は、人気の優良ファクタリング会社株式会社NO.1が運営するオンライン完結型のファクタリングサービスになります。

イージーファクターの魅力は、申し込みから契約・入金までのスピードが他社に比べて非常に早い点や、発生する手数料が一般的なファクタリング会社に比べて非常に低いといった点を挙げることができます。

オンラインで全て完結させることができるので、手続きがしやすい点もイージーファクターの強みになります。

基本情報

| 即金可能額 | 50万円〜5000万円 |

| 入金まで | 最短60分(最短10分で見積提示) |

| 買取手数料 | 2%〜8% |

ペイブリッジ

広告・IT業界専門の資金調達サービスはペイブリッジ

創業12年になる老舗ファクタリング会社ペイブリッジは広告・IT業界専門にサービス展開をしており、手数料は0.5%〜と業界最安値となります。

また5万件以上の実績もあり安心して利用できるのもメリットです。

オンラインまたは来店どちらでも契約可能となっており最短2時間で資金調達できるスピード感も魅力的です。

審査通過率も95%と高い水準なので他社で断られてしまった方なども一度ペイブリッジに相談してみて下さい。

基本情報

| 即金可能額 | 下限不明〜3億円 |

| 入金まで | 最短即日 |

| 買取手数料 | 0.5%〜上限不明 |

株式会社No.1

満足度95%オーバー!スピード契約なら株式会社No.1

株式会社No.1の魅力はなんと言ってもそのスピード感です!業界最速のスピード審査で不安な審査の時間を一瞬で終わらせます。

さらに少額の10万円から利用できるので債権の額が低い個人事業主の方にも利用しやすいです。

手数料も1%〜で利用できるので安価に抑えられます。

9時から20時までと遅くまで営業しているので仕事が終わるタイミングでも申し込みいただけます。

株式会社No.1の圧倒的に早い入金スピードをぜひ体験ください。

基本情報

| 即金可能額 | 10万円〜5000万円 |

| 入金まで | 最短即日 |

| 買取手数料 | 3%〜15% |

エスコム

「安心・効率的・迅速」をコンセプトの優良会社エスコム!

エスコムは 顧客満足度98.5%!成約率87.5%!乗り換え満足度92.7%

と利用者からの好評の優良ファクタリングサイトです。

手数料も1.5%〜となっており業界最安水準です。また二社間三社間共に対応しおり、介護報酬や診療報酬にも対応しているため初心者から利用中の方まで幅広い層の利用者から支持されています。

基本情報

| 即金可能額 | 30万円〜1億円 |

| 入金まで | 最短即日 |

| 買取手数料 | 1.5%〜12% |

ネクストワン

金融業界に精通したスタッフが対応!成約率96%!

ネクストワンは最短即日の資金調達が可能でその契約率は96%と様々な売掛債権を買い取ってくれます。オンラインで完結のため全国どこでも申し込み可能です。

手数料も業界最安水準の1.5%〜からとなっており初めてのファクタリング利用にもおすすめです。

またスタッフは元銀行員など金融業界に精通した資金調達のプロたちが対応してくれます。そのためファクタリング以外の資金調達やその他会社経営に対すコンサルティングにも期待できます。

基本情報

| 即金可能額 | 30万円〜上限なし |

| 入金まで | 最短即日 |

| 買取手数料 | 1.5%〜10% |

プロテクトワン

個人事業主に特化したサービスも提供!原則即日入金!

手数料率1.5%〜と業界でもトップクラスの低さです!審査通過率も96%以上なので審査の柔軟さも魅了です。

完全オンライン契約が可能ですが、希望があれば来店や訪問での取引も可能!

個人事業主に特化したサービスも評判が良く、売掛金も10万円から買取可能で個人やフリーランスの悩みに親密に答えてくれます。

さらにプロテクトワンは原則即日入金に対応しているのでお急ぎでの資金調達を希望の際はプロテクトワンに決まりです!

プロテクトワン基本情報

| 即金可能額 | 10万円~1億円 |

| 入金まで | 最短1時間 |

| 買取手数料 | 1.5%~ |